海外旅行に強いWiseデビットカードは、アプリでATM出金やオンライン決済など、普段使わない機能を一時停止(凍結)できるので、安全性が高いです。

私は2024年春から8カ月間の東南アジアを旅行した際、ATM出金の前日など必要な時にだけ、日本の銀行のネット口座から、Wiseのアカウントへ資金を振り込む手法を併用。

万が一、不正利用があってもアカウントにある少額の残高しか盗まれないようにしていました。

Wiseカードは、両替レートがとにかく良いので、クレジットカードや現金と合わせて1枚持っておくと便利です。

Wiseのセキュリティ

Wise公式HPによると、同社は自動監視システムを常時稼働させているほか、専任のセキュリティチームを配置し、不正行為を防止しています。

カスタマーサポートは、日本語を含む14言語に対応。メール、チャット、電話で受け付けているといいます。

とはいえ万が一、身に覚えのない請求など不正利用があった場合、サポートとやり取りするのは面倒です。

自分でできる限りの防衛策は講じるべきでしょう。

カード機能の凍結

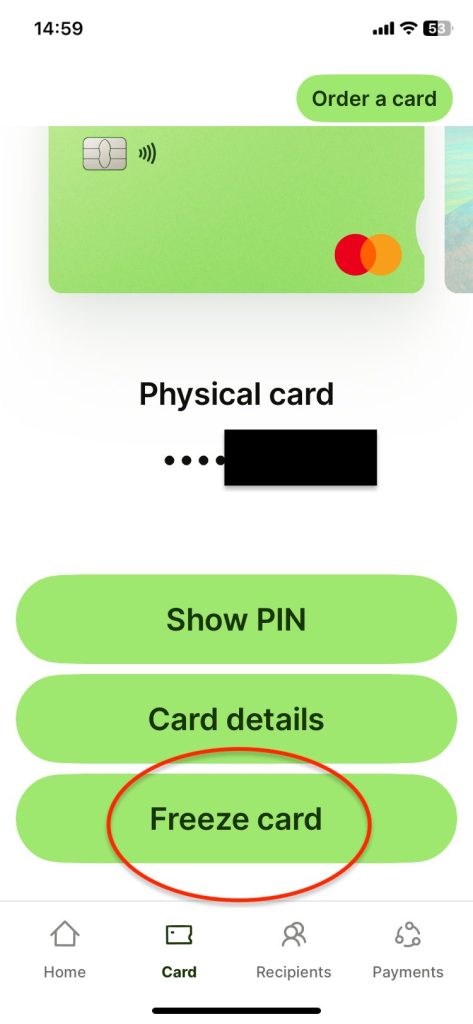

Wiseのスマホアプリを使うと、①オンライン決済②電磁スワイプ③タッチ決済④ICチップ(決済端末への挿入)⑤モバイルウォレット(Apple Payなどへの登録)⑥ATM出金ーの6機能を簡単に凍結できます。

具体的には、アプリを立ち上げ、下部のコマンドから「Card」を選択。上から3つ目の緑の横長楕円形ボタン「Freeze Card」を押すと、全ての機能が凍結されます。

機能を選んで凍結したい場合、コマンド「Card」を選択した後、画面を下にスワイプし「Card controls」を押すと、6つの機能が表示され、項目ごとに画面タッチで簡単に凍結、解除ができます。

私はベトナムに滞在していた際は普段、すべての機能を凍結し、ATMで現金を引き出す時だけ、解除して使っていました。

ある時、ATMを操作して出金しようとした際、「カードが使えない」旨の表示が出て、カードを凍結していることに気づきました。その場でアプリを操作し、ATM出金の凍結を解除し、もう一度、カードを機会に入れて操作したところ、無事に現金を引き出せました。

アプリの操作が、ほぼ時間差なしで、システムに反映される仕組みのようです。

インドネシアでは、レストランでカード決済できることが多かったので、「タッチ決済」をオンにしていました。店員にカードを渡さない分、情報を抜き取られにくいと思ったからです。

電波を通じて情報を盗む非接触型のスキミング機械もあるので、少し心配でしたが、被害には遭わずにすみました。

なお、スマホにWiseアプリを入れておけば、決済の直後にプッシュ通知で利用店舗や金額の詳細が送られてくるので、不正利用に気がつきやすいです。

身に覚えのない通知がきたら即座に、カード全体を凍結してしまいましょう。

利用限度額の設定

アプリでは、ATMと電子決済それぞれ、1日もしくは1カ月当たりの利用限度額を設定することができます。

Wiseデビットカードで、ATM出金手数料が無料なのは、月額3万円まで。私はこれに合わせて、ATM限度額は日額、月額ともに3万円にしていました。

電子決済については、インドネシアでは3万円に設定。現金が主流のベトナムでは、0円にしていました。

銀行振込で随時、少額チャージ

Wiseのセキュリティは充実していましたが、日本のインターネットバンク口座から毎月、必要最低限の資金を振り込むことで、さらに安全性を高めました。盗られるものが少ないほど、心配しなくて済みます。

Wiseのアカウント作成時に指定される、ワイズペイメンツジャパンの銀行口座に振り込むと、平日、土日にかかわらず即座にアカウントに金額が反映されます。

私の場合、PayPay銀行が指定されました。PayPay銀行の口座からの振込手数料は無料です。

ほかの銀行を使う場合、他行宛ての振込手数料がかかるケースが多いので注意しましょう。